Maleje produkcja rzepaku, rosną ceny w UE

Rzepak jest dominującą uprawą oleistą uprawianą w Unii Europejskiej, co czyni ją jednym z wiodących światowych producentów rzepaku i produktów wytwarzanych z rzepaku. Największymi producentami w UE są Francja i Niemcy, a następnie Polska, Wielka Brytania, Czechy i Rumunia. Zapotrzebowanie na rzepak w UE przewyższa jednak podaż wewnętrzną, co prowadzi do importu dużych ilości dla przerobu przemysłowego. Import rzepaku do UE pochodzi głównie z Ukrainy, Australii i Kanady.

Prognozuje się, że całkowita produkcja nasion oleistych w UE spadnie o prawie 6 procent w porównaniu do 2018. W sezonie 2019/20 wyższa produkcja słonecznika (plus 3 %) i większa produkcja soi (plus 1 %) nie zrekompensują niższej produkcji rzepaku. Spadek powierzchni rzepaku o około 18 % prowadzi do znacznego ogólnego zmniejszenia powierzchni głównych upraw oleistych i produkcji w UE w sezonie 2019/20. Jest to najniższy areał uprawy rzepaku od sezonu 2007/08.

|

Produkcja roślin oleistych w UE (1000 t) |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 prognoza |

|

Soja |

1.840 |

2.330 |

2.490 |

2.650 |

2.770 |

2.802 |

|

Rzepak |

24.586 |

21.997 |

20.548 |

21.914 |

20.040 |

17.800 |

|

Słonecznik |

9.000 |

7.720 |

8.650 |

10.130 |

9.600 |

9.900 |

|

Razem |

35.426 |

32.047 |

31.688 |

34.694 |

32.410 |

30.502 |

Spadek powierzchni zasiewów rzepaku tłumaczy się suszą podczas siewów latem/jesienią 2018 r, deficytem opadów zimą i wiosną 2019 oraz wysoka presją szkodników na niektórych obszarach Francji, Niemiec, Bułgarii i Wielkiej Brytanii. Znaczące obszary przesiano uprawami jarymi (głównie jęczmień, kukurydza i słonecznik). Latem 2019 r. susza i ekstremalnie wysokie temperatury uderzyły w większość głównych regionów produkcji rzepaku w Europie Środkowej i Północnej, co wpłynęło na rozwój rzepaku w fazie wegetatywnej. Rośliny były niższe niż zwykle i miały mniej rozgałęzień i łuszczyn. Mniejsze zasiewy, mniejsze nasion i mniej łuszczyn spowodowały mniejsze plony, co jeszcze bardziej ograniczało produkcję rzepaku.

Prognozuje się, że produkcja rzepaku w Unii Europejskiej w sezonie 2019/20 wyniesie 17,8 miliona ton, co oznacza spadek o ponad 2,2 miliona ton lub 11 % w porównaniu z ubiegłym sezonem. Byłaby to najniższa produkcja rzepaku w UE od sezonu 2007/08. Rolnicy zmniejszyli areał o 19 % do 5,6 miliona hektarów, podczas gdy średni plon szacuje się na blisko 3,2 t/ha, co stanowi wzrost o 10 % w porównaniu z ubiegłym rokiem, ale wciąż poniżej średniej z 5 lat. Zakaz stosowania neonikotynoidów w UE jest jednym z powodów znacznego zmniejszenia powierzchni zasiewów rzepaku. Zakaz powoduje, że produkcja rzepaku w Unii Europejskiej jest trudniejsza i bardziej kosztowna. Pozostałe środki owadobójcze nie są tak skuteczne, co powoduje większe uszkodzenie rzepaku przez szkodniki, pomimo zwiększonej częstotliwości stosowania ŚOR. Wyższe koszty i niższe plony sprawiają, że rzepak jest mniej konkurencyjny w porównaniu do innych upraw. Na razie rolnicy nadal nadal sieją rzepak pomimo jego niższej rentowności, ponieważ brakuje odpowiednich alternatyw dla jego roli w płodozmianie.

|

Areał uprawy roślin oleistych w UE (1000 ha) |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 prognoza |

|

Soja |

571 |

871 |

835 |

965 |

970 |

971 |

|

Rzepak |

6.746 |

6.514 |

6.560 |

6.749 |

6.928 |

5.600 |

|

Słonecznik |

4.290 |

4.173 |

4.130 |

4.400 |

4.127 |

4.380 |

|

Razem |

11.607 |

11.558 |

11.525 |

12.114 |

12.025 |

10.951 |

Ubiegłoroczne siewy rzepaku ozimego zakończono w pierwszej dekadzie września. Niedobór wilgoci w glebie spowodował niekorzystne warunki dla siewu, kiełkowania nasion i wschodów roślin. Ciepłe dni w październiku z opadami deszczu poprawiły stan plantacji rzepaku i miały korzystny wpływ na rozwój roślin. Dodatnia temperatura powietrza w listopadzie podtrzymywała wegetację i stwarzała dobre warunki dla wzrostu i rozwoju roślin. Rośliny przed wejściem w stan zimowego spoczynku były dobrze wyrośnięte, rozkrzewione i zahartowane. Zima nie spowodowała większych strat w zasiewach rzepaku. Rzepak ozimy przezimował lepiej niż w roku poprzednim. Łącznie na obszarze całego kraju zaorano mniej rzepaku niż w innych krajach UE, bo jedynie ok. 0,9% powierzchni zasianej jesienią, a stan plantacji rzepaku ozimego który pozostawiono pod tegoroczne zbiory oceniano lepiej niż przed rokiem. Wegetacja rzepaku wiosną przebiegała na ogół bez zakłóceń, jednak ilość opadów w wielu rejonach kraju była niedostateczna. Deficyt wody w kwietniu i w maju spowodował, że na wielu plantacjach rośliny są wiotkie, słabo rozgałęzione, a w górnej części pędu niekiedy nie zawiązały łuszczyn. Poziom zaolejenia nasion był niższy niż w roku poprzednim.

GUS ocenia, że w Polsce produkcja rzepaku (wraz z rzepikiem) wyniesie około 2,3 miliona ton, to jest o 4% więcej niż w 2018. Natomiast mniejsza była powierzchnia zasiewów rzepaku, o ok 3% w porównaniu do 2018. Ocenia się, żę rzepak był zasiany na powierzchni 823 tysięcy ha.

Tymczasem, na Ukrainie tegoroczne plony rzepaku wynoszą średnio 2,57 tony/ha, czyli o 5,5% mniej niż przed rokiem (wg Państwowej Służby Statystycznej Ukrainy). Jednocześnie całkowite zbiory rzepaku przewyższają zeszłoroczny poziom. Zebrano 3,16 mln ton, wobec 2,75 mln ton zebranych do końca lipca w roku ubiegłym.

Na podstawie wielkości zakupów nasion rzepaku szacuje się, że w Polsce, jesienią 2019 zasiane będzie około 10-13% mniej rzepaku, niż rok temu. Rolnicy wybierają zboża, głownie pszenicę, jako alternatywę dla rzepaku.

Rynek rzepaku, w sezonie 2019/20, w UE jest nadal napięty. Podaż rzepaku produkowanego w Unii jest za mała; potrzebne są dodatkowe zapasy i import, aby zaspokoić popyt.

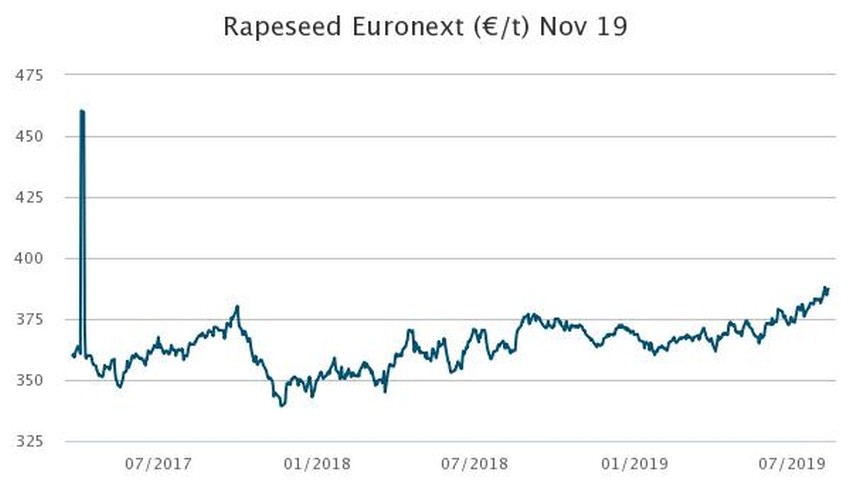

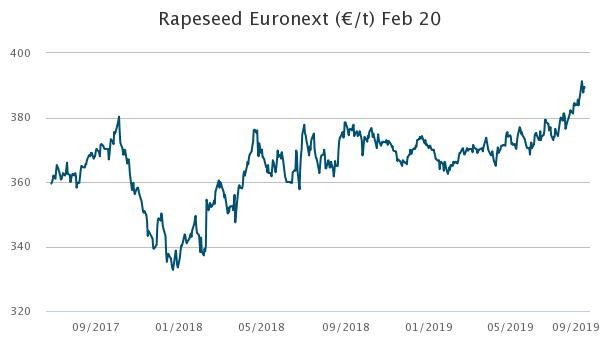

Na EURONEXT (ex. MATIF), w notowaniu 20 września, cena rzepaku w kontraktach listopad 2019 wzrosła do 387,25 EUR/t. Natomiast dla kontraktu z terminem realizacji luty 2020 cena lekko spadła do 389,25 EUR/t.

Na globalnym rynku rzepaku istnieje dość dobra podaż ze względu na wyższą produkcję w Australii i na Ukrainie, dwóch głównych dostawcach do UE. Unia Europejska zwiększyła w lipcu import ukraińskiego rzepaku. Unijny import rzepaku z Ukrainy w pierwszym miesiącu sezonu 2019/2020 wyniósł 487,2 tys. ton, co jest rekordowym wynikiem.

Istnieje jednak ograniczenie zwiększania importu z tych dwóch krajów ze względu na konkurencję na rynku globalnym. Dodatkowa podaż mogłaby potencjalnie pochodzić z Kanady, która ma nadwyżki w wyniku decyzji rządu chińskiego z marca 2019 r. o nałożeniu ograniczeń na kilku kanadyjskich eksporterów. Jednak produkt kanadyjski napotyka bariery handlowe pozataryfowe (np. wymóg niemodyfikowane genetycznie i certyfikacja zrównoważonego rozwoju) na rynku UE. Poprzedni rekord przywozu rzepaku z Kanady do UE został ustanowiony w 2016/17 r., wynosił 0,8 miliona ton. Utrzymujący się niski popyt na olej rzepakowy jako surowiec do produkcji biodiesla wpływa silnie na rynek rzepaku. W UE występuje nadpodaż oleju rzepakowego, szczególnie ze względu na zwiększoną konkurencję z tanim importowanym estrem metylowym oleju sojowego i estrem metylowym oleju palmowego. Wykorzystanie oleju rzepakowego do produkcji biodiesla spadło w ostatnich latach i oczekuje się, że tendencja ta utrzyma się. Nie ma również impulsu ze strony stosowania oleju rzepakowego w innych sektorach przemysłu, żywności lub paszy. Prognozy dotyczące wykorzystania w tych sektorach przewidują stabilizację zużycia.

Natomiast wzrost produkcji soi wynika z wyższych plonów, podczas gdy wzrost produkcji słonecznika wynika ze zwiększonego areału jego zasiewów w Rumunii, Francji, Hiszpanii i Bułgarii. Oczekuje się, że import soi i makuchu sojowego do UE spadnie w sezonie 2019/20 wraz ze wzrostem importu śruty sojowej w celu zaspokojenia popytu w rosnącym sektorze drobiu. Rynek rzepaku w UE jest nadal napięty.

Unia Europejska jest największym na świecie importerem śruty sojowej. Oczekuje się, że w sezonie 2019/20 r. import śruty sojowej do Unii wzrośnie w porównaniu z rokiem poprzednim, szczególnie w Hiszpanii i Polsce. W Polsce wielkość lokalnej produkcja śruty sojowej jest marginalna w porównaniu do wielkości importu śruty, a dynamicznie rosnący sektor produkcji drobiu wymaga coraz większej ilości śruty sojowej na paszę.

Źródło danych: USDA FAS, EUROSTAT, GUS

0 komentarze