Credit Agricole: Sytuacja na Bliskim Wschodzie sprzyja wzrostom cen zbóż

Z uwagi na dużą dostępność zbóż w sezonie 25/26 w ostatnich kwartałach ich ceny kształtowały się w łagodnym trendzie spadkowym. Jednak wojna na Bliskim Wschodzie może ten trend odwrócić - twierdzą analitycy Credit Agricole. Przyznać jednak trzeba, że na razie wzrostów cen zbóż na polskim rynku nie widać.

- Wzrost napięcia geopolitycznego na Bliskim Wschodzie doprowadził do zwiększenia cen zbóż na głównych giełdach surowcowych. Warto jednak zauważyć, że ich skala jest nieporównywalnie mniejsza do wzrostu cen odnotowanego po wybuchu wojny w Ukrainie - twierdzą analitycy Credit Agricole. - Obecnie rynek oczekuje na publikacje pierwszych prognoz dotyczących sytuacji popytowo-podażowej na rynku zbóż w sezonie 26/27.

Prognozy wskazujące na mniejszą podaż mogłyby wzmocnić obserwowany obecnie wzrost cen. Jakie są więc prognozy analityków?

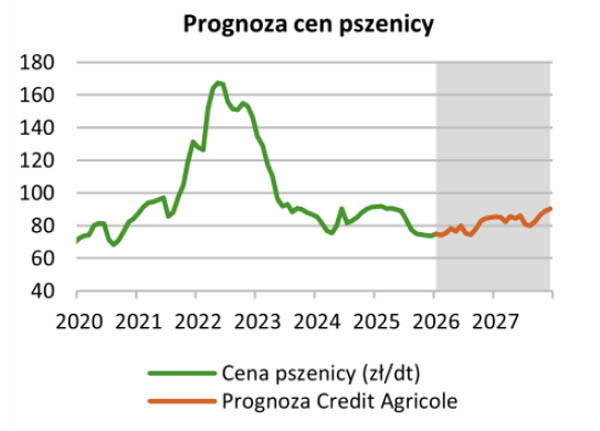

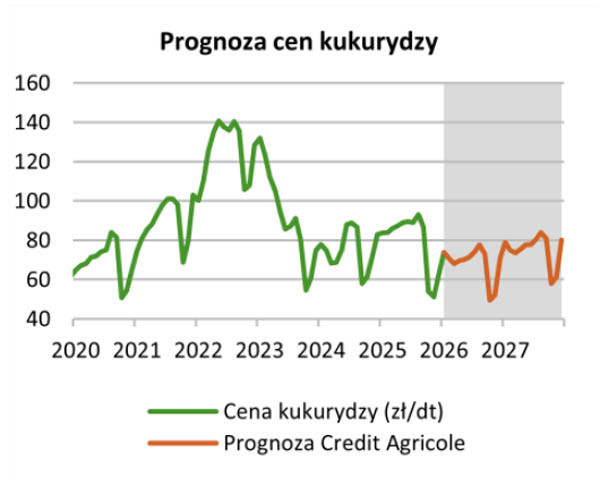

- Uwzględniając czynniki krajowe prognozujemy, że ceny pszenicy i kukurydzy w Polsce wyniosą odpowiednio ok. 85 zł/dt i 70 zł/dt na koniec 2026 r. i ok. 90 zł/dt i 80 zł/dt na koniec 2027 r. - informują analitycy CA. - Głównymi czynnikami ryzyka dla naszej prognozy są warunki agrometeorologiczne wśród kluczowych światowych producentów i eksporterów zbóż, publikacje pierwszych prognoz światowej produkcji zbóż w sezonie 26/27, a także dalszy rozwój sytuacji geopolitycznej, w tym sytuacja na Bliskim Wschodzie oraz jej przełożenie na rynek nawozów.

Dodajmy jeszcze, że zgodnie z prognozą USDA (U.S. Department of Agriculture) z 10 marca br. światowa produkcja zbóż w sezonie 25/26 zwiększy się do 2435,3 mln t wobec 2311,8 mln t w sezonie 24/25 (+5,3%). Złożą się na to wyższe zbiory kukurydzy (+5,4%), pszenicy (+5,2%), jęczmienia (+7,6%) i pozostałych gatunków zbóż (+3,0%). Wyższa produkcja kukurydzy będzie przede wszystkim związana z jej większymi zbiorami w USA (+14,3% - ze względu na większą powierzchnię zasiewów oraz wyższe plony), Ukrainie (+14,6%), Meksyku (+11,3%) oraz Argentynie (+4,0%). Wzrost produkcji pszenicy będzie wynikał głównie z jej wyższych zbiorów w UE (+17,9% - z uwagi na efekt niskiej bazy sprzed roku związany z niekorzystnymi warunkami agrometeorologicznymi we Francji) oraz w Argentynie (+50,2% - rekordowe zbiory), Rosji (+9,7%) i Kanadzie (+11,2%). Z kolei wyższe zbiory jęczmienia będą efektem wzrostu jego produkcji w UE (+11,4%), Australii (+23,1%) oraz w Rosji (+19,4%).

źródło i wykresy Credit Agricole

źródło i wykresy Credit Agricole

0 komentarze