Credit Agricole: droższe zboża dopiero w przyszłym sezonie?

Ceny zbóż są w tym roku najniższe od wielu lat - powodem jest dobry urodzaj i to nie tylko w Polsce czy w Europie, ale niemal na całym świecie. Zgodnie z prognozą USDA (U.S. Department of Agriculture) z 9 grudnia br. światowa produkcja zbóż w sezonie 25/26 zwiększy się do 2413,6 mln t wobec 2311,6 mln t w sezonie 24/25 (+4,4%). Złożą się na to wyższe zbiory kukurydzy (+4,3%), pszenicy (+4,6%), jęczmienia (+6,8%) i pozostałych gatunków zbóż (+2,1%). Analitycy Banku Credit Agricole zastanawiają się, kiedy można liczyć na lepsze ceny.

Jak podali ekonomiści z Credit Agricole, zgodnie z prognozą USDA światowa konsumpcja zbóż w sezonie 25/26 zwiększy się do 2390,7 mln t wobec 2334,6 mln t w sezonie 24/25 (+2,4%). Wzrost spożycia prognozowany jest w przypadku pszenicy (+2,2%), kukurydzy (+2,6%), jęczmienia (+3,2%), jak i pozostałych gatunków zbóż (+1,3%). W kierunku wzrostu spożycia zbóż oddziałuje ich zwiększona dostępność oraz utrzymujące się relatywnie niskie na tle historycznym ceny.

Jak podkreśłono, z uwagi na napływające kolejne prognozy USDA wskazujące na dużą dostępność zbóż w sezonie 25/26 ostatnie kwartały przyniosły dalszy spadek ich cen na głównych giełdach towarowych. Jest on szczególnie silny w przypadku pszenicy, dla której oczekiwane zapasy są wyraźnie wyższe niż w przypadku kukurydzy.

Co z cenami zbóż w najbliższych miesiącach?

- Prognozowana duża dostępność zbóż w sezonie 25/26 ogranicza naszym zdaniem przestrzeń do wzrostu ich cen w kolejnych kwartałach. Z tego powodu uważamy, że odbicie cen może pojawić się dopiero w kolejnym sezonie - poinformowali analitycy rynków rolnych Credit Agricole. - Przy obecnych niskich cenach uważamy, że kolejny sezon przyniesie obniżenie dynamiki produkcji zbóż, co będzie oddziaływać w kierunku wzrostu ich cen.

Jakie mogą być ceny w przyszłym roku?

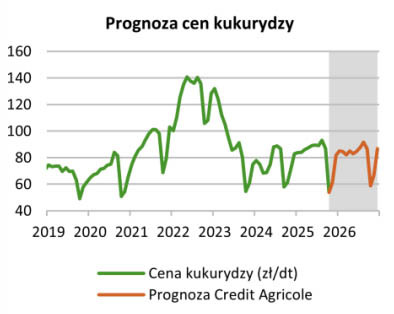

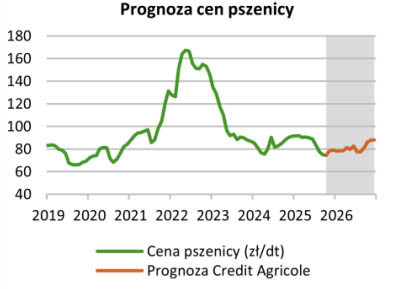

- Uwzględniając czynniki krajowe, w tym dobre krajowe tegoroczne zbiory (+6%), prognozujemy, że ceny pszenicy i kukurydzy w Polsce wyniosą odpowiednio ok. 80 zł/dt i 85 zł/dt na koniec 2026 r. Głównymi czynnikami ryzyka dla naszej prognozy są warunki agrometeorologiczne wśród kluczowych światowych producentów i eksporterów zbóż, zaplanowane na II kwartał 2026 r. publikacje pierwszych prognoz światowej produkcji zbóż w sezonie 26/27, a także dalszy rozwój sytuacji geopolitycznej - poinformowali analitycy rynków rolnych.

źródło: Credit Agricole